《经济学原理 第8版:微观经济学分册》第8章 应用:税收的代价(笔记)

税收的无谓损失

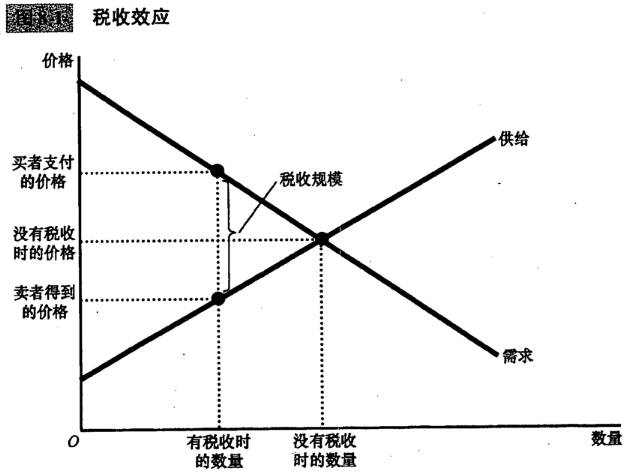

1、税收效应

注意:有了税收,供给曲线和需求曲线必然有一条曲线移动,但为了简化讨论,此处不纠缠曲线的移动。其中哪一条曲线移动取决于是向卖者征税(供给曲线移动),还是向买者征税(需求曲线移动)。

对一种物品征税是在买者支付的价格和卖者得到的价格之间打入了一个契子。该物品的销售量下降。

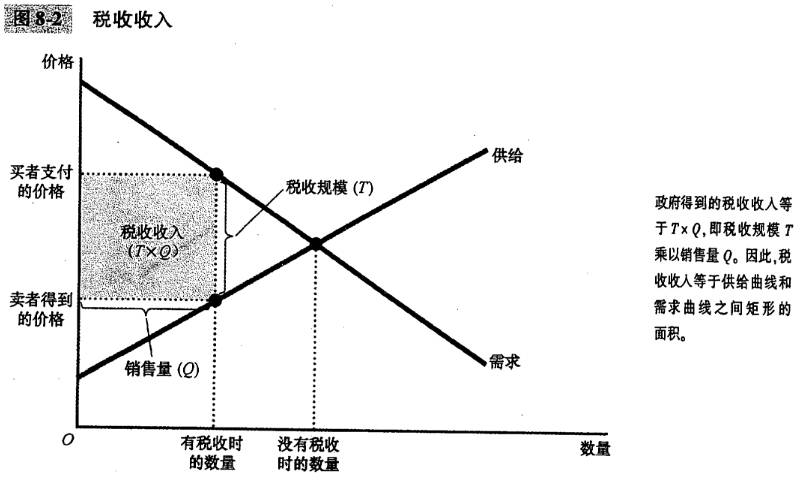

2、税收如何影响市场参与者

为了分析税收如何影响经济福利,我们用政府税收收入来衡量从税收中得到的公共利益。但应该记住,这种利益实际上并不归政府所有,而是归那些得到这种收入的人所有。

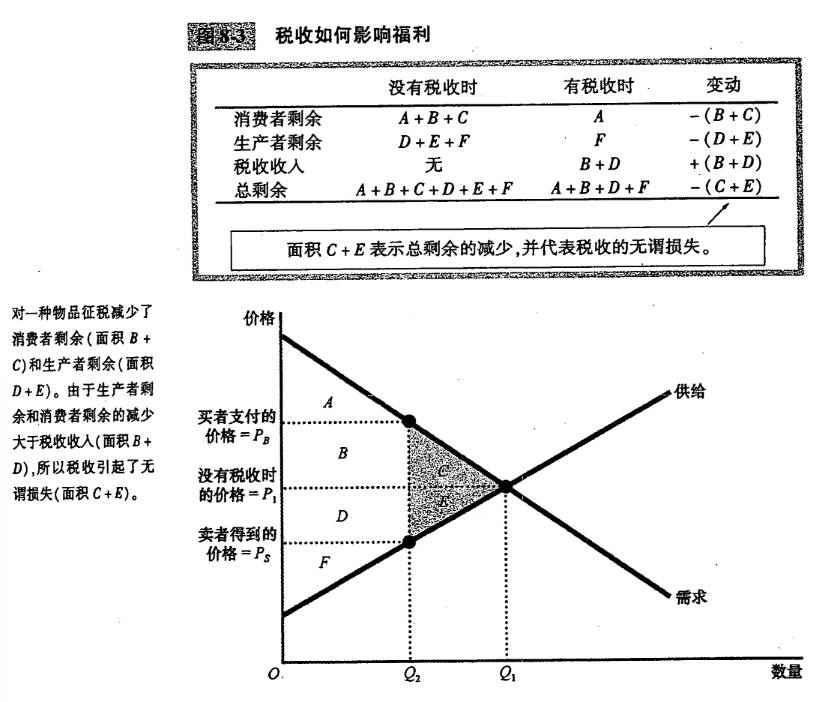

税收如何影响福利:

买者和卖者因税收遭受的损失大于政府筹集到的收入。

当税收(或某种其他政策)扭曲了市场结果时其所引起的总剩余减少被称为无谓损失。无谓损失的大小用面积 C + E 来衡量。

税收引起无谓损失的原因:经济学十大原理之一:人们会对激励做出反应。市场通常可以有效地配置稀缺资源,就是说供求均衡使市场上买者和卖者的总剩余最大化。税收提高了买者的价格而降低了卖者的价格,对买者的激励是少消费,对卖者的激励是少生产。市场规模缩小,因此,由于税收扭曲了激励,所以引起了市场配置资源时的无效率。

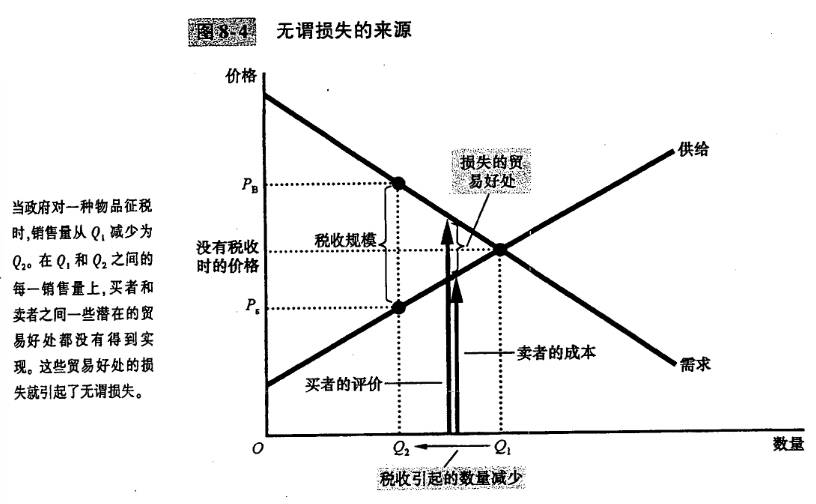

3、无谓损失与贸易的好处

贸易的好处时买者的评价与卖者的成本之间的差额。在 Q2 至 Q1 之间任何一种数量时,贸易的好处小于税收,因此,一旦征税,这些贸易就无法进行。无所谓损失就是由于税收阻止了这些互利的贸易而引起的剩余损失。

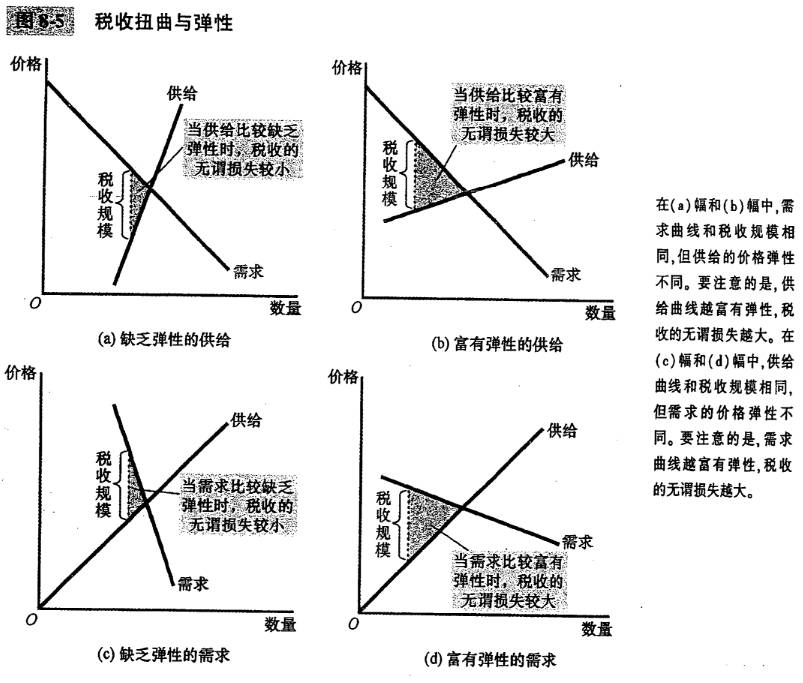

决定无谓损失的因素

决定税收的无谓损失大小的因素:供给和需求的价格弹性,价格弹性衡量供给量和需求量对价格变动的反应。

税收造成无谓损失,是因为它使买者和卖者改变了自己的行为。

供给和需求的弹性越大,税收的无谓损失也就越大。

案例研究

政府的规模应该为多大?税收的无谓损失越大,政府实施一项计划的成本就越高。如果税收引起极大的无谓损失,那么这些损失就强烈支持低税无为的小政府。但是,如果税收只带来微不足道的无谓损失,那么政府计划的成本就比其他情况要小。

税收的无谓损失究竟有多大?经济学家对次问题有分歧。考虑美国经济中最重要的税收:劳动税。劳动税是打入企业支付的工资和工人得到的工资之间的一个契子。

对于一个普通工人,如果把各种形式劳动税加一起,劳动收入的边际税率--对最后1美元收入所征收的税收--约为40%。尽管劳动税规模容易确定,但这种税的无谓损失并不是显而易见的。对于这40%的劳动税的无谓损失是大是小,经济学家看法不一致。产生这种分歧的原因在于他们对劳动供给弹性的看法不同。

当你看到两个政党候选人争论政府是应该提供更多的服务还是应该降低税收负担时,要记住这种分歧部分是源于他们在劳动供给弹性和税收的无谓损失上的不同观点。

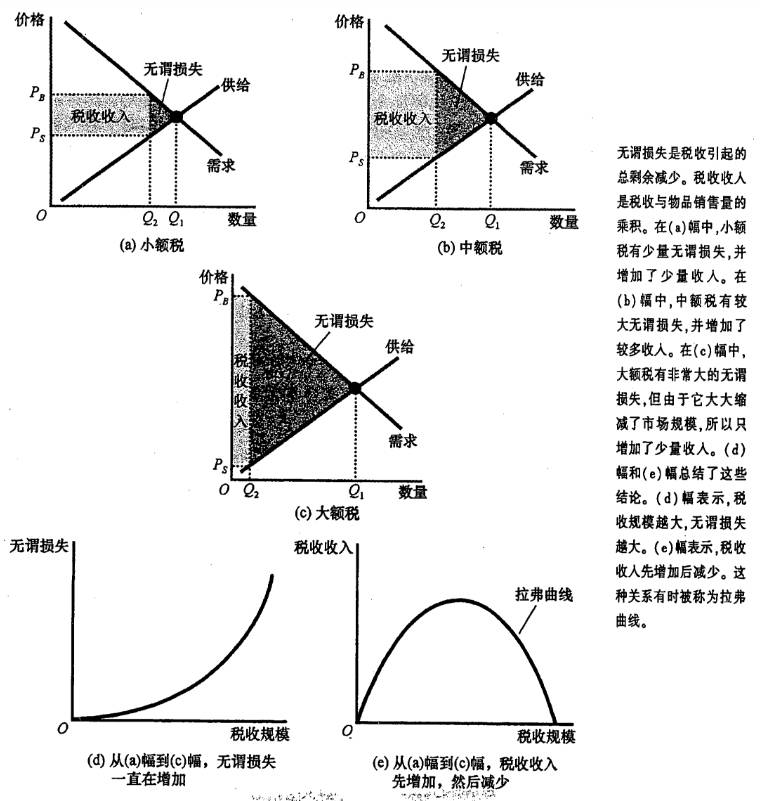

税收变动时的无谓损失和税收收入

在 d 图中随着税收规模的扩大,无谓损失迅速增加。在 e 图中,随着税收规模的扩大,税收收入先是随着税收规模增大而增加,但随着税收规模进一步增大,市场收缩也非常大,以至于税收收入开始减少。

结论

经济学十大原理之一:市场通常是组织经济活动的一种好方法。当政府对一种物品的买者或卖者征税时,社会就损失了某些市场效率的好处,税收给市场参与者带来损失,不仅是因为税收将资源从市场参与者手中转到政府手中,还因为税收改变了激励,并扭曲了市场结果。