《经济学原理 第8版:宏观经济学分册》第30章 货币增长与通货膨胀(笔记)

古典通货膨胀理论

当物价总水平上升时,货币的价值下降。

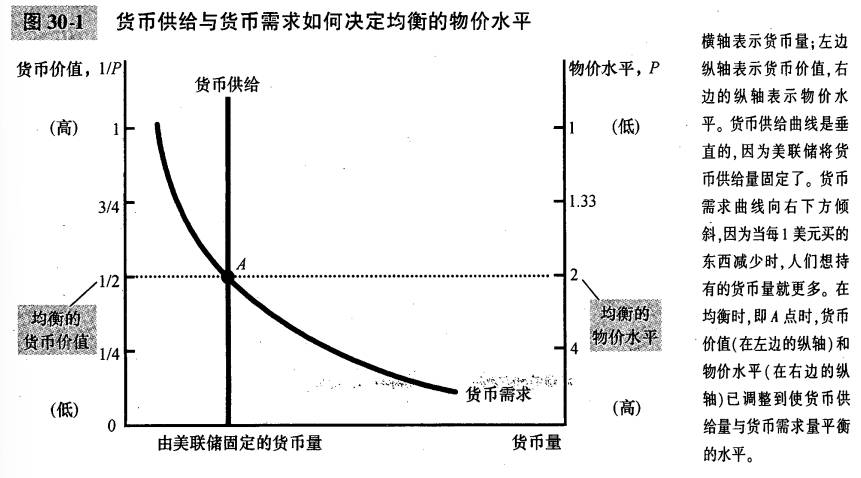

是什么因素决定货币的价值? 是供给与需求。

在长期中,物价总水平会调整到使货币需求等于货币供给的水平。

货币供给与货币需求如何决定均衡的物价水平:

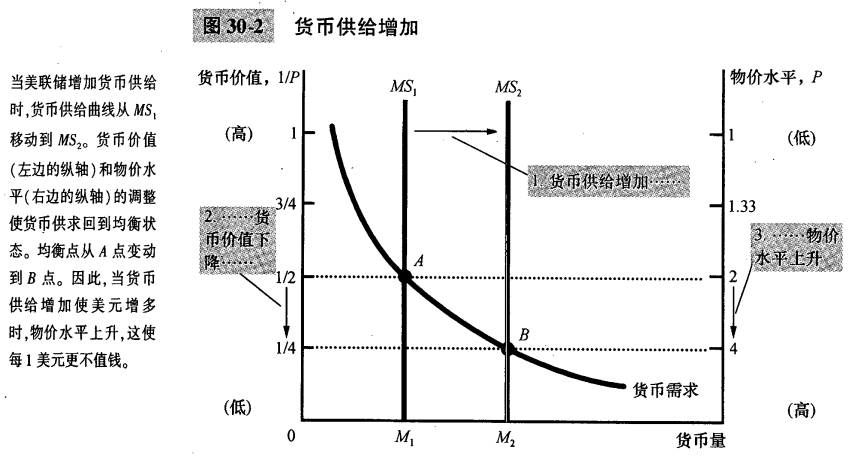

货币供给增加:

这种对物价水平如何决定以及为什么它一直在变化的解释被称为货币数量论。根据货币数量论,经济中可得到的货币量决定了货币的价值,而且货币量增长是通货膨胀的主要原因。

古典二分法和货币中性:

古典二分法:对名义变量和真实变量的理论区分。

名义变量:按货币单位衡量的变量。

真实变量:按实物单位衡量的变量。

根据古典分析,名义变量受经济中货币制度发展的影响,而真实变量与货币基本上是无关的。

根据古典分析,货币供给变动影响名义变量而不影响真实变量。当中央银行使货币供给翻一番时,物价水平翻了一番,美元工资翻了一番所有其他用美元衡量的价值都翻了一番。而真实变量,例如生产、就业真实工资和真实利率等都没有变动。这种货币供给变动与真实变量的无关性被称为货币中性。

货币流通速度与货币数量方程式:

货币流通速度:货币易手的速度。

为了计算货币流通速度,我们用产出的名义值(名义GDP)除以货币量。如果P表示物价水平(GDP平减指数),表示产量(真实CDP),M表示货币量,那么,货币流通速度为: V = (P x Y) / M

数量方程式:方程式 M x V = P x Y,它 把货币量、货币流通速度和经济中物品与服务产出的美元价值联系在一起。(货币数量(M)乘以货币流通速度(V)等于产品的价格(P)乘以产量(Y))

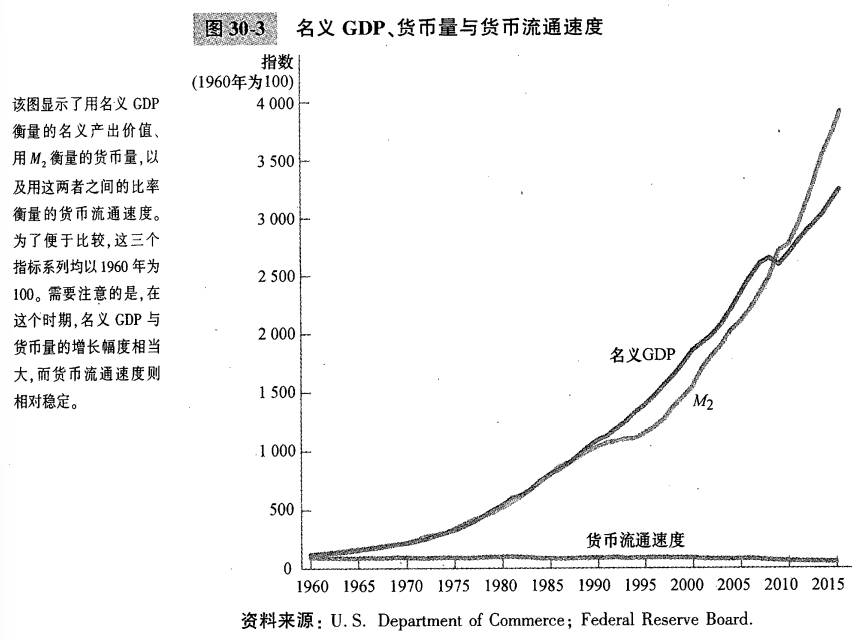

名义 GDP、货币量与货币流通速度:

现在我们有了解释均衡物价水平和通货膨胀率所需的所有因素。这些因素是:

(1)货币流通速度一直是较为稳定的,

(2)由于货币流通速度稳定,所以当中央银行改变货币量(M)时,它就引起了名义产出价值(PxY)的同比例变动。

(3)一个经济的物品与服务产量(Y)主要是由要素供给(劳动、物质资本、人力资本和自然资源)及生产技术决定的。特别是,由于货币是中性的,所以它并不影响产量。

(4)在产量(Y)由要素供给和技术决定的情况下,当中央银行改变货币供给(M)并引起名义产出价值(PxY)发生同比例变动时,这些变动将反映在物价水平(P)的变动上。

(5)因此,当中央银行迅速增加货币供给时,结果就是高通货膨胀率这五个步骤是货币数量论的本质。

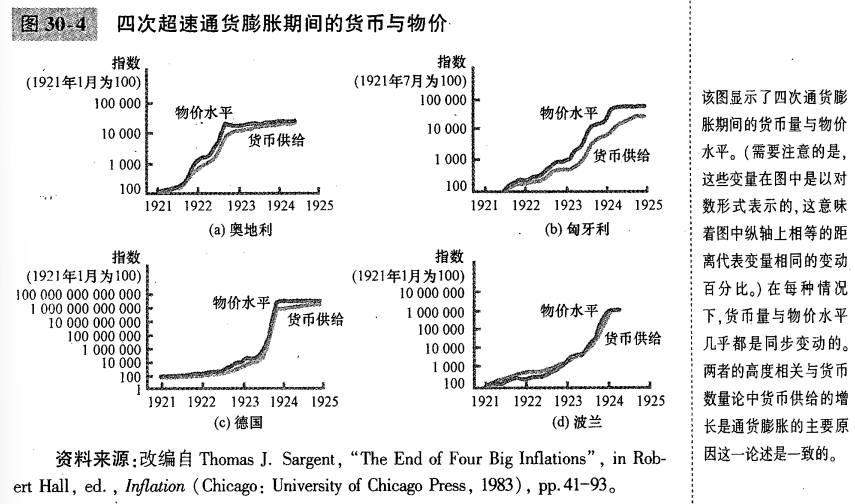

四次超速通货膨胀期间的货币与物价:

需要注意的是,在每幅图中,货币量与物价水平几乎都是平行的。在这四种情况下,货币量的增长起初都是温和的,通货膨胀也是温和的。但随着时间的推移,货币量增长得越来越快。几乎在同时,通货膨胀也加剧了。最后,当货币量稳定时,物价水平也稳定了。这些事件充分说明了经济学十大原理之一:当政府发行了过多货币时,物价上升。

通货膨胀税:政府通过创造货币而筹集的收入。

当政府通过印发货币筹集收入时,相当于是在征收一种通货膨胀税。但是,通货膨胀税和其他税并不完全一样,因为没有一个人从政府那里收到这种税的税单。相反,通货膨胀税是较为隐蔽的。当政府印发货币时,物价水平就会上升,你钱包里的货币就不值钱了。因此,通货膨胀税就像是一种向每个持有货币的人征收的税。

几乎所有超速通货膨胀都遵循了与美国独立战争时期超速通货膨胀相同的模式。政府面临高额支出,税收不足,而且借款能力有限,结果就只能通过印发钞票来为其支出进行筹资。最终,货币的大量增加引起了高通货膨胀。当政府实行消除通货膨胀税所需的财政改革措施(例如,削减政府支出)时,通货膨胀就结束了。

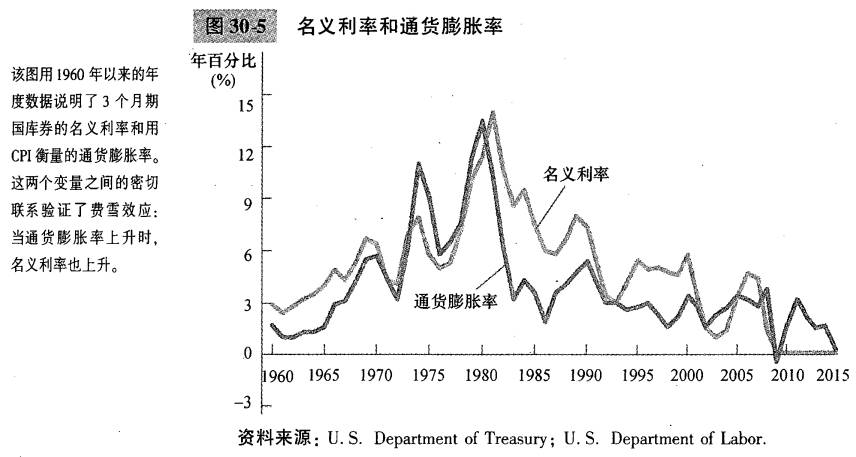

费雪效应:

货币在长期中是中性的,货币增长的变动并不会影响真实利率。真实利率毕竟是真实变量。由于真实利率不受影响,所以名义利率必然根据通货膨胀的变动进行一对一的调整。因此,当美联储提高货币增长率时,长期的结果是更高的通货膨胀率和更高的名义利率。这种名义利率根据通货膨胀率所做的调整称为费雪效应,它以第一个研究这个问题的经济学家欧文·费雪(Irving Fisher,1867-1947)的名字命名。

记住,我们对费雪效应的分析在长期中是正确的。费雪效应在短期内是不成立的,因为通货膨胀是不可预期的。

名义利率和通货膨胀率:

通货膨胀的成本

当物价上升时,尽管物品与服务的购买者为他们所买的东西支付得多了,但同时,物品与服务的卖者从他们所卖的东西中得到的也多了。由于大多数人通过出卖他们的服务而赚取收人,所以收人的上涨与物价的上涨是同步的。因此通货膨胀本身并没有降低人们的实际购买力。

皮鞋成本

皮鞋成本:当通货膨胀鼓励人们减少货币持有量时所浪费的资源。

减少货币持有量的成本称为通货膨胀的皮鞋成本因为更经常地去银行会使你的鞋磨损得更快。当然,不能从字面意义上理解这个词,减少货币持有量的实际成本不是鞋的磨损,而是你为了使手头保留的钱少于没有通货膨胀时的数量而必须牺牲的时间与便利。

通货膨胀的皮鞋成本可能相当高。在通货膨胀率高时,Miranda先生没有奢侈地把本国货币作为价值储藏手段持有,相反,他被迫很快地把比索换为物品或美元,因为它们作为价值储藏手段更稳定。Miranda先生为减少其货币持有量而付出的时间和努力是一种资源浪费。

菜单成本

企业不经常改变价格是因为改变价格是有成本的。改变价格的成本称为菜单成本,这个词源自餐馆印刷新菜单的成本。

在超速通货膨胀期间,企业必须每天甚至更频繁地变动价格,以便与经济中所有其他价格保持一致。

相对价格变动与资源配置不当

市场经济依靠相对价格来配置稀缺资源。消费者通过比较各种物品与服务的质量和价格决定购买什么,通过这些决策,他们决定稀缺的生产要素如何在个人与企业中配置。当通货膨胀扭曲了相对价格时,消费者的决策也被扭曲了,市场也就无法把资源配置到其最好的用途之中。

通货膨胀引起的税收扭曲

税法并不考虑通货膨胀,而是对你100美元的收益征税,因此,通货膨胀扩大了资本收益,并在无形中增加了这种收入的税收负担。

另一个例子是税收对利息收入的处理。尽管名义利率的一部分仅仅是为了补偿通货膨胀,但所得税把名义储蓄利息作为收入处理。

混乱与不方便

货币是我们用以衡量经济交易的尺度。美联储的工作有点儿像标准局的工作--确保常用衡量单位的可靠性。当美联储增加货币供给并引起通货膨胀时它就侵蚀了计价单位的真实价值。

未预期到的通货膨胀的特殊成本:任意的财富再分配

未预期到的通货膨胀会以一种既与价值无关又与需求无关的方式在人们之间重新分配财富。这种再分配的发生是因为经济中的许多贷款是按计价单位--货币--来规定贷款条件的。

例子:

假设学生 Sam 以7%的利率从大银行(Bigbank)贷款2万美元用于上大学,10年后贷款将到期。这笔债务按7%的复利计算10年后 Sam将欠大银行4万美元。这笔债务的真实价值将取决于这10年间的通货膨胀情况。如果Sam走运,这10年间经济中将发生超速通货膨胀。在这种情况下,工资和物价将会上升得如此之高,以至于Sam 只用一点儿零钱就可以偿还这4万美元的债务。与此相反,如果经济中发生了严重的通货紧缩,那么工资和物价将下降,Sam将发现4万美元的债务负担比他预期的要大得多。

这个例子说明,未预期到的物价变动会在债务人和债权人之间进行财富再分配。超速通货膨胀以损害大银行的利益为代价使 Sam 变得更富有因为这种通货膨胀降低了债务的真实价值:Sam可以用不如他预期的那样值钱的美元来偿还贷款。通货紧缩以损害 Sam 的利益为代价使大银行变得更富有,因为债务的真实价值提高了。在这种情况下,Sam必须用比他预期的更值钱的美元来偿还债务。如果通货膨胀可以预期,那么大银行和 Sam在确定名义利率时就可以考虑到通货膨胀(回想一下费雪效应)。但是,如果通货膨胀难以预期,那么它就把风险加在都想规避它的 Sam 和大银行身上。

通货膨胀是糟糕的,但通货紧缩可能更糟

米尔顿·弗里德曼指出,通货紧缩会降低名义利率(回想一下费雪效应),而名义利率下降又会引起持有货币的成本下降。他认为,持有货币的皮鞋成本会因名义利率接近于零而达到最低,这反过来又要求通货紧缩等于真实利率。适度通货紧缩的这种做法被称为弗里德曼规则。

但是,通货紧缩还会带来其他成本。其中一些成本与通货膨胀成本相对应。例如,正如物价水平上升引起菜单成本和相对价格变动一样,物价水平下降也如此。而且,实际上,通货紧缩很少像弗里德曼所说的那样稳定和可预期。更经常的情况是,它会突然而至,并引起财富从债务人向债权人的再分配。由于债务人通常更穷,因此这种财富再分配会给其带来更大的痛苦。