《经济学原理 第8版:微观经济学分册》第12章 税制的设计(笔记)

当在许多不同的税制方案中进行选择时,决策者有两个目标:效率和平等。

税收和效率

纳税人的税收成本:

支付的税收本身

税收扭曲了人们做出的决策,从而引起了无谓损失。

纳税人在遵照税法纳税时需要承担的管理负担。

一种有效率的税制是所引起的无谓损失和管理负担很小的税制。

无谓损失

经济学十大原理之一:人们会对激励做出反应。由于税收扭曲了激励,所以引起了无谓损失。

无谓损失是当人们根据税收激励,而不是根据他们所买卖的物品与服务的真实成本与收益配置资源时,税收引起的无效率。

管理负担

任何一种税制的管理负担都是它引起的无效率的一部分。

专门用于遵从税法的资源是一种无谓损失。政府只得到了所缴纳的税收金额。与此相反,纳税人不仅失去了这一金额,而且还失去了整理文件、计算和避税所花费的时间和金钱。

简化税法可以减少税制的管理负担。但这种简化在政治上往往会有困难。大多数人都希望通过消除有利于他人的漏洞来简化税法,但很少有人愿意放弃有利于自己的漏洞。最终结果是,有各自特殊利益的各种纳税人为自身目的而进行游说,这一政治过程导致了税法的复杂性。

边际税率与平均税率

平均税率:支付的总税收除以总收入。

边际税率:增加1美元收入所支付的额外税收。

平均税率比较适合衡量纳税人做出的牺牲。边际税率比较适合衡量税制在多大程度上扭曲了激励。

经济学十大原理之一是,理性人考虑边际量。这个原理的一个推论是,边际税率衡量税制在多大程度上鼓励人们不工作。如果你正在考虑多工作几小时,那么边际税率决定了政府将从你增加的收人中拿走多少。因此,决定所得税无谓损失的是边际税率。

定额税

无论每个人的收人如何,也无论他会采取什么行为,每个人应缴纳的税都是等量的。这种税被称为定额税。

定额税可能是最有效率的税。因为一个人的决策并不改变应纳税额,税收也没有扭曲激励,因此不会引起无谓损失。因为每个人都能很容易地算出应纳税额,而且由于没有必要雇用纳税律师和会计师,因此定额税给纳税人带来的管理负担最小。

既然定额税如此有效率,那为什么我们在现实世界中很少看到这种税呢?原因在于效率只是税制的一个目标。定额税对穷人和富人收取同样的量,大多数人认为这种结果是不公平的。税收政策的另一个主要目标是平等。

税收与平等

受益原则:认为人们应该根据他们从政府中得到的收益来纳税的思想。

支付能力原则:认为应该根据一个人可以承受的负担来对这个人征税的思想。

纵向平等:主张支付能力更强的纳税人应该缴纳更多税收的思想。

横向平等:主张有相似支付能力的纳税人应该缴纳等量税收的思想。

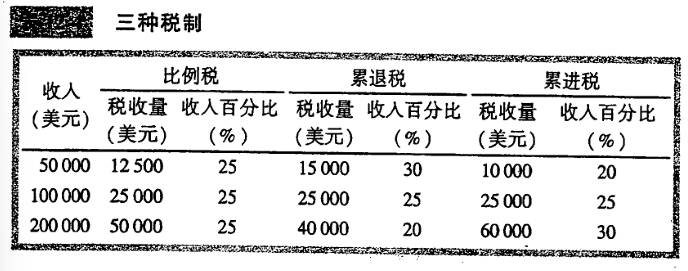

三种税制:

比例税: 高收入纳税人和低收入纳税人缴纳收入中相同比例的税收。

累退税:高收入纳税人缴纳的税收在收入中所占的比例低于低收入纳税人的这一比例。

累进税:高收入纳税人缴纳的税收在收入中所占的比例高于低收入纳税人的这一比例。

平等和美丽一样,是情人眼里出西施。

税收归宿:对于谁承担税收负担的研究,是评价税收平等性的核心问题。

谁支付公司所得税?

当政府对公司征税时,公司更像一个税收征集人而不是纳税人。税收负担将最终落在个人--公司的所有者、顾客或工人身上。个人支付所有税收。

例子:政府增加汽车公司的所得税,咋一看,损害了汽车公司所有者的利益。但随着时间推移,这些所有者将对税收做出反应。生产汽车不太有利可图,他们将减少对此的投资。相反,他们会以其它形式投资自己的资产,例如买房等。当汽车工厂减少,汽车供给减少了,对汽车工人的也需求减少了,因此,对生产汽车的公司征税引起了汽车价格的上升和汽车工人工资的下降。

公司所得税之所以受欢迎,部分原因是它看上去好像是由富有的公司支付的。但那些最终承担税收负担的人--顾客和公司工人--往往并不是富人。

总结

美国政府用各种税收筹集收入。联邦政府最重要的税是个人所得税和用于社会保险的工薪税。州与地方政府最重要的税是销售税和财产税。

税制的效率是指它给纳税人带来的成本。除了资源从纳税人向政府的转移,税收还有两种成本:第一种是由于税收改变了激励、扭曲了资源配置而带来的无谓损失;第二种是为遵从税法而必须承担的管理负担。

税制的平等涉及税收负担是否公平地在个人之间进行分配。根据受益原则,人们根据他们从政府得到的收益来纳税是公平的。根据支付能力原则,人们根据他们承受财务负担的能力来纳税是公平的。当评价税制的平等性时,记住从税收归宿研究中得出的一条结论是很重要的:税收负担的分配与税单的分配并不相同。

当考虑税法的变动时,决策者经常面临效率与平等之间的权衡取舍。大多数关于税收政策的争论是因为人们对这两个目标的侧重不同。