《经济学原理 第8版:宏观经济学分册》第34章 货币政策和财政政策对总需求的影响(笔记)

货币政策如何影响总需求

对美国经济来说,总需求曲线向右下方倾斜的最重要原因是利率效应。

流动性偏好理论

流动性偏好理论:凯恩斯提出的理论,认为利率的调整会使货币供给与货币需求达到平衡。

通过考察货币的供求及其各自如何取决于利率来提出流动练性偏好理论:

- 货币供给

流动性偏好理论的第一部分是货币供给。除了公开市场操作,美联储还可以运用其他各种工具来影响货币供给。

- 货币需求

流动性偏好理论的第二部分是货币需求。虽然许多因素决定货币需求量,但流动性偏好理论强调的一个因素是利率,理由是利率是持有货币的机会成本。

- 货币市场的均衡

根据流动性偏好理论,利率的调整使货币的供求达到平衡。存在一种利率,即所谓的均衡利率,在这一利率水平下,货币的需求量正好与货币的供给量相平衡。

总需求曲线向右下方倾斜

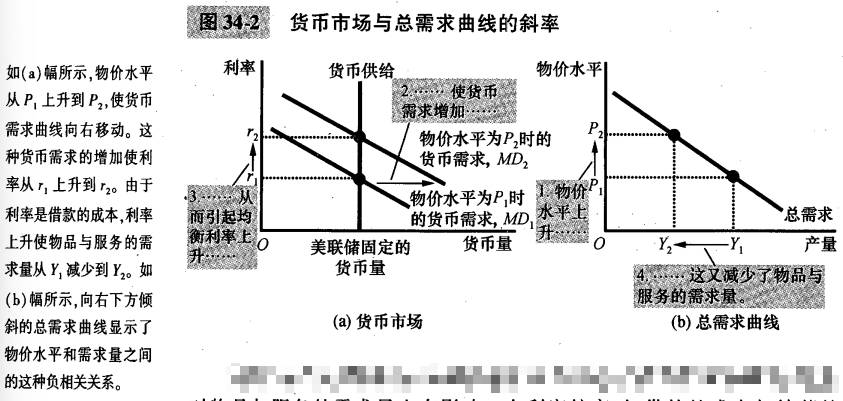

货币市场与总需求曲线的斜率:

可以把对利率效应的这种分析概括为三个步骤:

(1)较高的物价水平增加了货币需求;

(2)较高的货币需求引起了较高的利率;

(3)较高的利率减少了物品与服务的需求量。

物价水平和物品与服务的需求量之间存在负相关关系。

货币供给的变动

只要在一个既定的物价水平下物品与服务的需求量发生变动,总需求曲线就会移动。

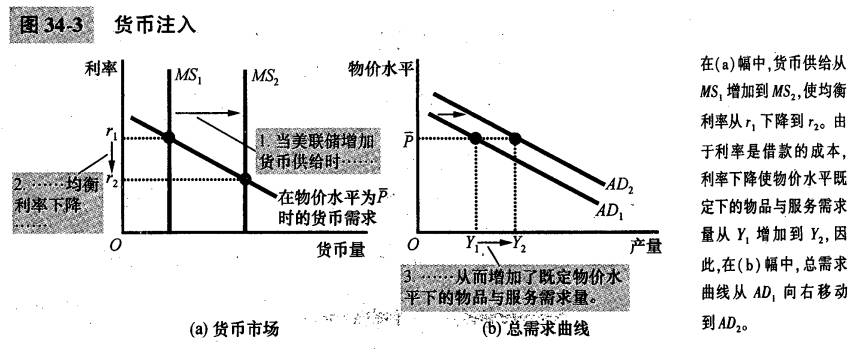

货币注入:

货币注人增加了每一种物价水平下的物品与服务需求量。因此,整个总需求曲线向右移动。

当美联储增加货币供给时,它降低了利率,增加了既定物价水平下的物品与服务需求量,使总需求曲线向右移动。相反,当美联储紧缩货币供给时,它提高了利率,减少了既定物价水平下的物品与服务需求量,使总需求曲线向左移动。

美联储政策中利率目标的作用

流动性偏好理论说明了一个重要的原理:货币政策既可以用货币供给来描述,也可以用利率来描述。

旨在扩大总需求的货币政策变动既可以被描述为货币供给增加,也可以被描述为利率降低;旨在紧缩总需求的货币政策变动既可以被描述为货币供给减少,又可以被描述为利率提高。

财政政策如何影响总需求

财政政策:政府决策者对政府支出和税收水平的确定。

政府购买的变动

当决策者改变货币供给或税收水平时,它就会通过影响企业或家庭的支出决策而间接地使总需求曲线移动。与此相比,当政府改变其物品与服务的购买时,它就会直接使总需求曲线移动。

乘数效应

乘数效应:当扩张性财政政策增加了收入,从而增加了消费支出时引起的总需求的额外变动。

乘数效应的其他应用

在宏观经济学中,乘数是一个重要的概念,因为它说明了经济可以把支出变动的影响扩大多少。消费、投资、政府购买或净出口的最初一个较小的变动最终会对总需求产生较大的影响,从而对经济中物品与服务的生产产生较大的影响。

挤出效应

挤出效应:当扩张性财政政策引起利率上升,从而减少投资支出时所引起的总需求减

当政府增加 200亿美元的购买时,物品与服务总需求的增加可能大于也可能小于 200亿美元,这取决于乘数效应与挤出效应的大小。乘数效应本身引起的总需求曲线的移动幅度会大于200亿美元。挤出效应使总需求曲线向相反的方向移动,而且如果挤出效应足够大,可以导致总需求曲线的移动幅度小于 200 亿美元。

税收变动

除了政府购买水平,财政政策的另一种重要工具是税收水平。税收会影响总需求曲线移动,税收变动引起的总需求变动的幅度也要受乘数效应和挤出效应的影响。

除了乘数效应与挤出效应,还有一个重要因素决定税收变动所引起的总需求变动的幅度:家庭对税收变动是持久变动还是暂时变动的感知。

运用政策来稳定经济

支持积极稳定政策论

当政府提高税收时,总需求将减少,这就会在短期内抑制生产和就业。如果美联储想阻止财政政策的这种不利影响,它可以通过增加货币供给来扩大总需求。货币扩张会降低利率,刺激投资支出,从而扩大总需求。如果货币政策反应适当,货币政策与财政政策的共同变动可以使对物品与服务的总需求不受影响。

反对积极稳定政策论

反对积极的货币政策与财政政策的主要论点是,这些政策对经济的影响有相当长的时滞。

货币政策与财政政策的这些时滞之所以成为一个问题,部分是因为经济预测极不准确。如果预测者可以提前一年准确地预测经济状况,那么货币政策和财政政策决策者在做出决策时就可以带有前瞻性。在这种情况下,决策者尽管面临着时滞,也可以稳定经济。但是,衰退和萧条实际上是在没有任何预兆的情况下来临的。决策者最多也只能在衰退和萧条发生时对经济变动做出反应。

自动稳定器

自动稳定器:当经济进入衰退时,决策者不必采取任何有意的行动就可以刺激总需求的财政政策变动。

最重要的自动稳定器是税制。当经济进入衰退时,政府所征收的税收量就会自动减少,这是因为几乎所有税收都与经济活动密切相关。

政府支出也作为自动稳定器发挥作用。具体来说,当经济进入衰退且工人被解雇时,更多的人申请失业保险补助、福利补助和其他形式的收入补助。

总结

在建立短期经济波动理论时,凯恩斯提出了流动性偏好理论来解释利率的决定因素。根据这种理论,利率的调整会使货币的供求达到平衡。

物价水平上升增加了货币需求,提高了使货币市场均衡的利率。由于利率代表借款的成本,因此较高的利率减少了投资,从而减少了物品与服务的需求量。向右下方倾斜的总需求曲线表明了物价水平与需求量之间的这种负相关关系

决策者可以用货币政策影响总需求。货币供给的增加降低了物价水平既定时的均衡利率。因为较低的利率刺激了投资支出,所以总需求曲线向右移动。相反,货币供给减少提高了物价水平既定时的均衡利率,使总需求曲线向左移动。

决策者还可以用财政政策影响总需求政府购买增加或减税可以使总需求曲线向右移动。政府购买减少或增税可以使总需求曲线向左移动。

当政府改变支出或税收时,所引起的总需求变动幅度可能大于也可能小于财政变动幅度。乘数效应往往会扩大财政政策对总需求的影响。挤出效应往往会减少财政政策对总需求的影响。

由于货币政策和财政政策可以影响总需求,因此政府有时用这些政策工具来试图稳定经济。经济学家对政府应该如何积极地进行这种努力的看法并不一致。根据积极稳定政策支持者的看法,家庭和企业态度的改变使总需求变动,如果政府不对此做出反应,结果就是产量与就业的不合意及不必要的波动。根据积极稳定政策批评者的看法,货币政策与财政政策发生作用都有相当长的时滞以至于稳定经济的努力往往以不稳定而告终。